2024年,中国电视出货量跌破3000万台,创下多年低点,而在大洋彼岸的美国市场却接近3500万台,跌破了“价格就是王道”的传统观念。

国产电视在全球占有率首次超过韩国巨头,夺得31.3%份额,却在本土市场陷入“冰点”。

为何同样的产品在海外热销,却在国内被尘封?

01/ 14亿人的泱泱大国

14亿人的泱泱大国,电视销量竟被3亿人口的美国反超——这绝非戏言,而是2024年中国电视市场交出的残酷答卷。

国内出货量跌破3000万台大关,创下近年来最低水位,而大洋彼岸的同行,同期却卖出了将近3500万台。

一边是低至尘埃的售价与堆积如山的库存形成鲜明对照,一边是中国军团在全球市场斩获31.3%的份额,首次将三星、LG从榜首位置上拉下马。

这份本该令人振奋的成绩单,却映射出一道深深的裂痕:我们把电视机铺向了五洲四海,却始终敲不开自家那扇门。这究竟是怎么一回事?

先看一组令人难堪的数据。

2024年,国内出货量勉强维持在3000万台区间,颓势未见扭转,与此同时,中国品牌的全球出货占比却攀升至31.3%,实现了对韩国军团的数量超越。

这番景象何其讽刺,国内开机率自2016年起便一路下行,至今已跌破三成,无数家庭中的那台机器积满灰尘,连启动都成了奢望。

更令人窒息的是,当一台电视的价格已滑落至区区数百元、几乎与白菜同价时,消费者依旧无动于衷。

低至如此反而无人问津,足以说明症结根本不在价位。

有人以矿泉水作比,矿泉水够廉价吧,照样供不应求,电视机所匮乏的,从来不是低廉的标价,而是其在中国家庭中那份已然消逝的“向心力”。

02/ 墙内墙外两重天

将视野拓宽,景象更为分明。

中国电视品牌在全球市场所向披靡,海信、TCL、小米三家相加的份额已超越三星与LG之和,TCL在大屏领域的北美销量激增七成,海信则稳居头名。

然而海外战绩有多辉煌,国内行情就有多黯淡。

2024年中国出口液晶电视超过1.1亿台,其中两成流向北美,增速保持两位数。

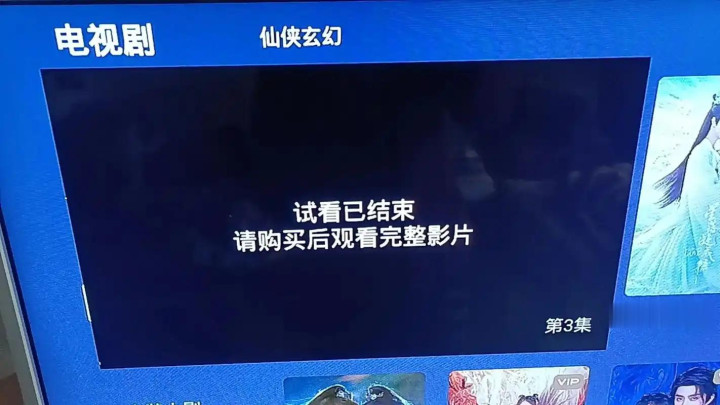

同样的产品,换了一个舞台,命运竟有云泥之别,国内用户打开电视,得先忍受冗长的广告轰炸,继而费尽周折搜索想看的内容,最后往往发现心仪的节目还需另行付费。

若要将会员体系配齐,开销竟达两三千元之巨,反超电视本身的价格。

用户愤然掷下遥控器:智能手机难道不更香吗?

03/ 套娃式收割之殇

这种层层设陷的收费模式正将观众彻底驱逐。

2024年,面板与物流成本仍处高位,厂商们绞尽脑汁在增值服务上做文章,开机广告,递进式付费、内容壁垒,硬生生将简明的视听体验切割得支离破碎。

反观北美,一台电视接上信号便可观看,广告寥寥,等待时间几乎为零,体验颇为爽快。

而国内用户斥重金购置硬件,换来的却是没完没了的广告和永无止境的充值要求。

在海外,国产电视规规矩矩扮演显示屏角色,既无广告也无弯弯绕绕,外国消费者直呼“便宜、尺寸大、画面清晰”,购买热情高涨。

然而2025年特朗普关税飙至145%后,这条海外销路也在急剧收窄。

售价两千元的电视需缴纳三千元关税,即便转移至墨西哥、越南设厂,也难逃原产地审查的追溯。

外需已然不稳,内需又留不住用户,进退两难的电视厂商究竟该何去何从?

04/让电视回归本真

把电视当作一台播撒广告的收银机,观众的流失只会愈发严重。把用户视作待割的韭菜,市场只会越割越稀薄。

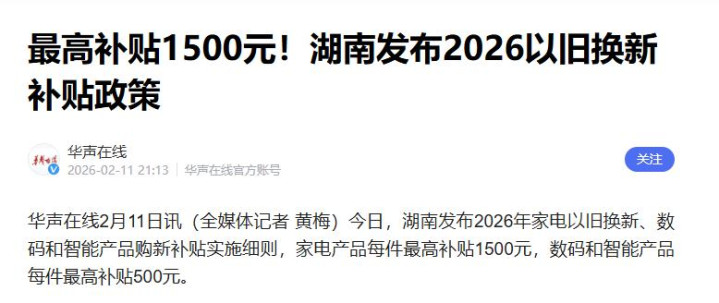

2026年以旧换新政策最高补贴1500元,为行业注入一针强心剂,但真正能促使消费者重新打开电视的,绝非价格继续下探,而是能否率先砍掉开机广告、优化系统交互、让会员收费回归合理区间。

14亿人的市场从不缺买家,缺的是那份对消费者的尊重。

让电视回归本真,把用户当作活生生的人来对待,这才是活下去的唯一出路,也是中国电视从“廉价困局”突围、蜕变为真正赢家的唯一路径。

大家觉得呢?